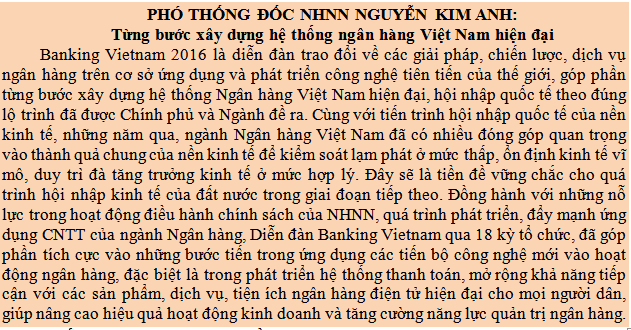

Tiền đề vững chắc cho quá trình hội nhập

Ngày nhập : 20/05/2016 08:35

Theo các chuyên gia NH, đầu tư vào công nghệ chi phí cao nhưng lợi ích mang lại rất lớn.

Muốn dịch vụ hiện đại phải đầu tư công nghệ

Tại Hội thảo - Triển lãm Banking Vietnam 2016 diễn ra ngày 19/5 tại Hà Nội, trong phiên báo cáo chính các diễn giả đã đưa ra những nhận định về cơ hội, thách thức của lĩnh vực ngân hàng, trong đó có bức tranh công nghệ trong lĩnh vực NH.

Theo Ths. Phạm Xuân Hòe – Phó viện trưởng phụ trách Viện Chiến lược Ngân hàng (NHNN): một NHTM mạnh cần phải hội tụ 3 trụ cột là: đáp ứng được về vốn; công nghệ; và nguồn nhân lực. “Công nghệ hiện nay đã len lỏi vào tất cả các nghiệp vụ NH, cả trong lĩnh vực quản trị cũng như chính sách phát triển của NH” – ông Hòe đánh giá về tầm quan trọng của công nghệ thông tin (CNTT).

Viện Chiến lược Ngân hàng đưa ra khảo sát từ 13 NHTM và 2 trường đại học trong 5 năm qua cho thấy: các đơn vị này đã dành hơn 11 nghìn tỷ đồng để đầu tư cho công nghệ và xu thế chung đầu tư cho công nghệ liên tục tăng. Trong cơ cấu đầu tư cho công nghệ của các NHTM hiện nay thì đầu tư cho phần cứng chiếm tới 41%; phần mềm chỉ có 22% và phần chi phí để duy trì hoạt động như website, cổng giao dịch trực tuyến khoảng 22%; 1% chi phí cho các đối tác viễn thông và còn lại là các cơ cấu khác.

Trong giai đoạn 2011 – 2015 về cơ bản, xu hướng đầu tư cho công nghệ của các NH tăng lên, nhưng duy chỉ năm 2014 có xu hướng giảm và nguyên nhân chính là các NHTM phải ưu tiên chi phí cho cơ cấu lại hệ thống, xử lý nợ xấu, trích lập dự phòng rủi ro. Về nguồn nhân lực, theo ông Phạm Xuân Hòe, hiện nay các NHTM có xu hướng đẩy mạnh các nghiệp vụ về chính sách quy trình sản phẩm, đào tạo tùy theo chức danh lãnh đạo của NH, theo định hướng phát triển. Khi công nghệ thay đổi rất mạnh mẽ thì việc đào tạo nguồn nhân lực cũng được thay đổi căn bản.

Tuy nhiên, các chuyên gia cũng đánh giá hiện hệ thống NH Việt Nam đầu tư công nghệ vẫn khá khiêm tốn so với các NH trong khu vực châu Á. Thống kê mỗi năm một NH của khu vực châu Á – Thái Bình Dương đầu tư khoảng 7 – 7,3 tỷ USD/năm cho CNTT (trong đó NH đầu tư ở mức cao hơn như tại Indonesia có NH đầu tư trên 12 tỷ USD). Còn tính theo cơ cấu chi phí dành cho CNTT thì các NH ở khu vực châu Âu vào khoảng 19% - 20%/năm trong tổng chi phí hoạt động; ở các nước mới nổi chỉ 7% - 9%. Ở Việt Nam trọng số đầu tư cho CNTT của các NH còn khá khiêm tốn trong tổng đầu tư, chỉ trên dưới 5%.

Nhìn ở góc độ khác, TS. Cấn Văn Lực – chuyên gia tài chính – ngân hàng cho biết, hoạt động NH đã và đang tác động bởi nhiều yếu tố như thay đổi về môi trường pháp lý, áp dụng các chuẩn mực quốc tế như Basel 2, Basel 3… làm tăng chi phí với hệ thống NH. Tiếp theo đó là sự thay đổi chóng mặt của khoa học công nghệ. Và dân số học già đi cũng khiến cho phân khúc khách hàng thay đổi và sự chọn lựa dịch vụ của khách hàng cũng khó tính hơn.

Tại Việt Nam dự báo đến tháng 7/2016 có khoảng 52% dân số sử dụng Internet. Còn ở châu Á, dịch vụ Digital Banking (ngân hàng số) cũng tăng mạnh. Trước xu hướng phát triển mạnh các dịch vụ NH hiện đại thì đương nhiên các NH phải đầu tư cho công nghệ. Mặc dù chi phí đầu tư cho CNTT cao nhưng lợi ích mang lại cũng rất lớn.

Tháo gỡ rào cản pháp lý

Thực tế cho thấy việc đầu tư công nghệ để phát triển hoạt động NH cũng không phải chỉ phụ thuộc vào ý muốn chủ quan của mỗi NH mà còn phải trên cơ sở môi trường pháp lý. Theo Ths. Phạm Xuân Hòe thì Nhà nước cần phải hoàn thiện mảng chiến lược về phát triển khoa học công nghệ, nhất là CNTT trong tổng thể chiến lược của ngành NH đến năm 2025 và tầm nhìn 2030; đồng thời thống nhất quản lý về phát triển công nghệ cho ngành NH để tiết kiệm nguồn lực và dễ kết nối phần mềm. “Điều này rất quan trọng. Bởi nếu các TCTD sử dụng quá nhiều phần mềm khác nhau thì sau này kết nối dữ liệu thông tin cho NHTW trong quản trị sẽ gặp khó khăn và tốn nhiều kinh phí” – ông Hòe lo ngại.

Về mặt thể chế, theo các chuyên gia cũng cần phải nghiên cứu, sớm sửa Luật Các TCTD 2010, bởi tại Điều 90, khoản 1 của luật này quy định: “NHNN quy định cụ thể phạm vi, loại hình, nội dung hoạt động ngân hàng, hoạt động kinh doanh khác của TCTD trong Giấy phép cấp cho từng TCTD”. Như vậy, mỗi khi NHTM kinh doanh thêm một sản phẩm dịch vụ gì thì phải xin giấy phép. Do đó, cần phải sửa lại theo hướng: cấp phép kinh doanh cho các TCTD theo mảng sản phẩm dịch vụ. Từ đó các TCTD được cung cấp các giải pháp thì chỉ cần vào mảng sản phẩm dịch vụ đó và tự động cấp phép, chứ không nên mất nhiều thời gian như hiện nay.

Thứ nữa, khi phát triển mạnh các dịch vụ NH điện tử thì cần có đầy đủ hành lang pháp lý về giao dịch điện tử, để xử lý tranh chấp giữa NH và khách hàng, theo đúng nguyên tắc thị trường, bình đẳng giữa hai kênh. Bên cạnh đó, hiện nay Luật Các TCTD chỉ cho phép các TCTD sử dụng 50% vốn tự có để đầu tư cho tài sản cố định, nhưng trong xu hướng đầu tư mạnh cho CNTT thì cần phải xem xét nới tỷ lệ này…

Đồng tình với những giải pháp trên, TS. Cấn Văn Lực cho rằng, cần phải rà soát lại một cách có hệ thống các quy định hiện hành và NHNN cũng phải “chốt” chiến lược phát triển hệ thống TCTD đến năm 2030 - 2035 để các NH xây dựng định hướng về kênh phân phối, sản phẩm dịch vụ, hệ thống CNTT trong 5 năm tới.

(Theo Thời Báo Ngân Hàng)