Chứng khoán tuần: Vốn ngoại đã dứt bán ròng ?

Ngày nhập : 04/06/2018 16:07

Tháng năm trôi đi với những tranh cãi về việc vốn ngoại vào ròng hay ra ròng trên thị trường chứng khoán Việt Nam. Nếu thuần túy từ con số thống kê thì dòng vốn này đang vào ròng. Thế nhưng hàng ngày nhà đầu tư lại chứng kiến cảnh các cổ phiếu lớn bị khối ngoại bán liên tục và giảm giá.

Thế mới biết đối với cùng một hiện tượng, có những cách nhìn khác nhau. Vấn đề là về mặt thống kê, nhà đầu tư chỉ được hưởng một thứ, là niềm vui về con số, còn đối với giao dịch, nhà đầu tư lại chịu thiệt hại về giá.

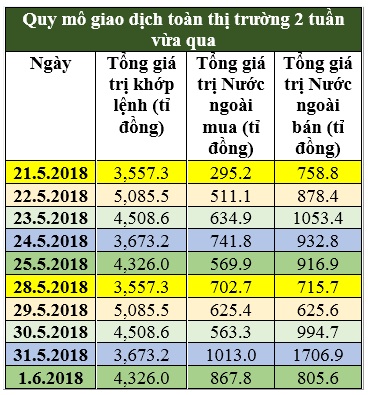

Theo thống kê kết thúc tháng 5/2018, nhà đầu tư nước ngoài vẫn mua ròng trong tháng này khoảng 22.556,5 tỷ đồng trên sàn HSX và bán ròng 218,72 tỷ đồng trên sàn HNX. Sàn Upcom được mua ròng khoảng 63,7 tỷ đồng.

Như vậy về mặt thống kê, tháng 5/2018 là một tháng lịch sử của thị trường chứng khoán Việt Nam khi con số vốn rót ròng tổng hợp vào thị trường lên tới gần 22.600 tỷ đồng.

Điều cần làm rõ ở đây là mức giao dịch ròng của tháng 5 được kéo lại nhờ hai thương vụ lớn. Đầu tiên là thương thụ thỏa thuận mua ròng trị giá trên 1.000 tỷ đồng với cổ phiếu VIS ngày 10/5. Thứ hai là thương vụ đình đám trị giá gần 30.000 tỷ đồng với VHM ngày 18/5.

Lượng tiền giao dịch mua ròng khổng lồ trong hai phiên nói trên đã khiến tổng giá trị mua ròng của tháng 5 tăng vọt. Đó là con số thống kê tổng thể, bao gồm hai phương thức là giao dịch thỏa thuận và giao dịch khớp lệnh.

Đối với các nhà thống kê, con số tổng cuối cùng luôn khiến họ thích thú vì số dương càng lớn nghĩa là tiền chảy vào thị trường càng nhiều. Điều đó không sai. Tuy nhiên hiệu quả đối với thị trường, nghĩa là dòng vốn ngoại vận động như vậy tác động thế nào lên thị trường – hay cụ thể hơn là giá cổ phiếu – thì con số tổng lại kém quan trọng hơn phương thức mà nó được thực hiện.

Trong trường hợp giao dịch thỏa thuận, đó là thương vụ được dàn xếp từ trước. Một hay vài tổ chức nước ngoài thương lượng mua lại một lô lớn cổ phiếu thì không thể quyết ngay trong ngày một ngày hai. Thời điểm thực hiện giao dịch chỉ là thao tác cuối cùng và thường họ chọn cách thỏa thuận vì phù hợp về giá đã thương lượng, đồng thời không ảnh hưởng gì tới giao dịch cổ phiếu hàng ngày. Lấy ví dụ trường hợp của VHM, hàng trăm triệu cổ phiếu được sang tay trong khi thanh khoản hàng ngày thì không có.

Đối với các giao dịch khớp lệnh, các lệnh mua bán của tổ chức nước ngoài được đưa vào hệ thống như các lệnh mua bán bình thường khác và chờ khớp hoặc chấp nhận khớp ở một giá do thị trường quyết định. Đây là khác biệt căn bản: một bên là giá được thỏa thuận và chọn khung biên độ phù hợp trong một ngày nào đó để thực hiện; một bên là giá tùy vào thị trường hàng ngày.

Vậy thì đối với các nhà đầu tư bình thường, điều đáng quan tâm hơn chính là lượng giao dịch bình thường của nhà đầu tư nước ngoài qua khớp lệnh, vì các giao dịch đó có thể khiến họ lời hoặc lỗ. Các nhà thống kê thường không cảm nhận được “nỗi đau” này, khi nhà đầu tư phải chứng kiến giá cổ phiếu của mình giảm đi dù khối ngoại có mua ròng tiền trăm tỷ quả thỏa thuận. Còn nếu trăm tỷ đó được mua ròng qua khớp lệnh, đó sẽ là niềm hạnh phúc lớn vì giá sẽ tăng.

Mặc dù thống kê tổng thể của tháng 5/2018, hàng chục ngàn tỷ đồng vẫn được nhà đầu tư nước ngoài bơm ròng vào thị trường. Nhưng thống kê tách bạch các giao dịch khớp lệnh lại cho thấy bức tranh hoàn toàn ngược lại.

Chỉ riêng trên sàn HSX trong tháng 5, khối ngoại đã bán ròng qua khớp lệnh 6.681,3 tỷ đồng. Trong tháng 4, khối này bán ròng 2.985,6 tỷ đồng, tháng 3 là -1.245,1 tỷ đồng, tháng 2 là -1.988,1 tỷ đồng. Duy nhất tháng 1/2018 là HSX được mua ròng 5.602,1 tỷ đồng.

Nói cách khác, nhà đầu tư nước ngoài đang bán đi danh mục đầu tư của bình bằng cách xả thẳng ra thị trường hàng ngày, trong khi vẫn có tổ chức ngoại đầu tư danh mục mới qua hình thức thỏa thuận. Chênh lệch giữa hai hình thức giao dịch này vẫn là con số dương. Điều này khiến thị trường hàng ngày chịu một áp lực lớn về khối lượng cổ phiếu bị thanh hoán trực tiếp.

Với hai hình thức giao dịch khác về bản chất như vậy, nếu nhà đầu tư ca thán rằng khối ngoại đang gây sức ép lên thị trường và rút vốn cũng không có gì là sai, vì họ chỉ quan tâm tới lời lỗ của mình mà không quan tâm tổng giá trị vốn vào toàn thị trường như thế nào.

Mặt khác, xét về mặt luân chuyển vốn và khối lượng cổ phiếu thì thị trường đang chịu tác động xấu. Lấy ví dụ cho thương vụ VHM. Giả sử các tổ chức nước ngoài bán danh mục cũ đi để mua vào VHM, thì về tổng thể tiền ròng sẽ không thay đổi, nhưng áp lực lên thị trường lại khác hoàn toàn. Bây giờ một lượng rất lớn cổ phiếu cũ bị bán đi và thị trường cần một lượng tiền tương ứng để mua hoặc giá giảm mạnh. Ngược lại, một lượng lớn tiền được chuyển vào tay một số tổ chức mà lượng tiền đó không đổ ngược lại thị trường chứng khoán, hoặc có thì không toàn bộ. Đó chính là lý do tại sao nhà đầu tư lại lo sợ quy mô IPO khổng lồ sẽ hút cạn tiền của thị trường, dù đúng là thị trường có nhiệm vụ huy động vốn cho doanh nghiệp.

Nếu hiểu được mối lo lắng của thị trường là khác biệt so với mối quan tâm của các nhà thống kê thì mới thấy sự cải thiện ở phiên giao dịch cuối tuần qua. Lần đầu tiên sau nhiều tuần ròng rã, nhà đầu tư nước ngoài đã quay lại mua ròng qua giao dịch khớp lệnh trong ngày 1/6, dù quy mô chỉ là hơn 90 tỷ đồng. Đây có thể là một khởi đầu mới sau một chu kỳ bán ròng liên tục.

(Theo Thời Báo Tài Chính Việt Nam)